「注文住宅の諸費用って結局いくらかかるの?」

「建物本体以外に、どんなお金が必要なのかわからない」

「予算ギリギリだけど、現金が足りなくなるのは怖い…」

こんな悩みを抱えていませんか?

諸費用について正しく理解していないと、契約直前になって現金が用意できず慌てたり、予算オーバーで希望の間取りを諦めざるを得なかったりという事態になりかねません。

そこでこの記事では、注文住宅にかかる諸費用の相場や具体的な内訳、さらに費用を抑えるための節約ポイントをわかりやすく解説します。私が実際に建てた際にかかった「リアルな数字」も公開するので、ぜひ資金計画の参考にしてください。

もしかして諸費用だけでなく、家づくりで後悔しないための知識を学びたいと考えていませんか?

家づくりは土地探し、間取り・デザイン決め、設備の選定など、決めなければならないことがたくさんありますよね。実は家づくりをスムーズに進めるためのサービスがあるんです。

それが「LIFULLHOME’S住まいの窓口」

家づくり相談所は住宅会社の一括見積の依頼はもちろん、以下のようなサービスを受けられます。

- 家づくりの進め方をアドバイス

- 家づくりの条件整理をお手伝い

- FPを無料で紹介

- 家づくりに関する知識を無料講座で受講可能

- 条件が合わなかった建築会社へお断り代行実施

家づくりの流れや基本知識を学べたり、専門的なアドバイスを受けられたりと、家づくりをスムーズに進めるためのサポートが受けられるんです。

興味のある人はぜひ相談してみてください!

\ 家づくりの悩みを無料で相談!/

注文住宅にかかる諸費用はどれくらい?

注文住宅を建てる際、建物本体の価格以外にも「諸費用」という大きなお金がかかります。一般的に、この諸費用は建築費用の総額に対して一定の割合を占めるため、決して無視できません。

もし建物価格だけで予算を組んでしまうと、後から「資金が足りない」という事態になりかねません。まずは諸費用の相場を正しく理解し、無理のない資金計画を立てることが、失敗しない家づくりの第一歩です。ここでは一般的な目安と、私が実際に体験したリアルな数字を交えて解説します。

相場目安は7~10%といわれている

一般的に、注文住宅にかかる諸費用は、土地・建物を合わせた総費用の7~10%が相場といわれています。たとえば総予算が4,000万円の場合、280万~400万円ほどのお金が建物とは別に必要になる計算です。

参考)

初めて家を購入する人が読む本 家を買う|公益社団法人 全日本不動産協会・公益社団法人 不動産保証協会

https://www.zennichi.or.jp/wp-content/themes/fk/data/buy_house202103.pdf

「そんなにかかるの?」と驚かれるかもしれません。この中には登記費用や住宅ローンの手数料、火災保険料、各種税金などが含まれます。とくに土地から購入する場合は、不動産会社への仲介手数料なども加わるため、割合が高くなる傾向にあります。

ここで注意したいのが、諸費用は原則として「現金払い」を求められるケースが多いという点です。住宅ローンに組み込める場合もありますが、タイミングによっては手付金などでまとまった現金が必要です。これから家づくりを検討する人は、まずは資金確保に取り組みましょう。

【実体験】我が家の諸費用はおよそ8%でした

参考として、私が2018年に平屋を建てた際の実体験をお話しします。一般的には7〜10%といわれていますが、私の場合は諸費用の割合が約8%かかりました。

具体的な数字を公開すると以下の通りです。

- 建物本体工事費:約2,900万円

- 付帯工事費:約310万円

- 諸経費:約270万円

- 総額:約3,480万円

なお付帯工事費とは建物本体工事以外の工事費を指し、地盤改良工事や外構工事などが、これにあたります。

以上のことから一般的にいわれている諸費用の相場と同等の費用が発生していることがわかりました。

ちなみに我が家は付帯工事や諸経費だけで500万円以上、総額に対する割合は15.7%ほどという結果になりました。諸費用は想定通りでしたが、地盤改良費や外構工事費がかさんだ結果、当初予算ぎりぎりのラインで何とか納まりました。

望月

望月諸経費は少なく見積もるのは危険!想定外の出費を考慮して余裕をみて計画しましょう。

注文住宅にかかる諸費用の内訳をわかりやすく解説

注文住宅の費用は「建物本体価格」だけではありません。前述の通り、現金で用意しなければならない「諸費用」や「付帯工事費」も、総費用の大きな割合を占めます。

これらは大きく分けると3つのタイミングで発生します。

- 土地購入

- 建築工事

- 住宅ローン

上記にかかる諸費用が、いつ・いくら、必要なのかを事前に把握しておかななければなりません。支払いのタイミングで資金ショートを起こしてしまうと、最悪の場合、計画がストップしてしまう恐れがあるためです。

ここでは、それぞれのフェーズで具体的にどのような費用が必要になるのか、項目ごとに詳しく解説していきます。

土地購入時の諸費用

土地を購入して注文住宅を建てる場合、土地代金以外にもさまざまな費用がかかります。

具体的には以下のものが諸費用として必要です。

| 項目 | 費用の内容 | 費用相場 | 支払い時期・注意点 |

|---|---|---|---|

| 仲介手数料 | 不動産会社へ支払う成功報酬 | 土地代金の3%+6万円(税別) | ・契約時と引渡し時の2回払いが一般的 ・金額が大きいため事前の予算確保が必要 |

| 手付金 | 契約の証拠金(最終的に代金の一部に充当) | 土地代金の10〜20% | ・契約時に現金一括が必要 |

| 印紙税 | 売買契約書に貼付する印紙代 | 1万円(※1,000万円超5,000万円以下の場合) | ・売主、買主がそれぞれ負担 ・当日に現金精算するケースが多い |

| 不動産取得税 | 土地取得時に一度だけ課税される地方税 | 固定資産税評価額×3% | ・手続きをすれば実質0円や大幅減額が可能 |

| 登記費用 | 土地の所有権移転(名義変更)にかかる費用 | 登録免許税+司法書士報酬(3〜10万円ほど) | ・引渡し決済時に支払う ・現金精算を求められることが多い |

| 固定資産税精算金 | その年の税金を売主と分担して支払う費用 | 引渡し日以降の日割り分 | ・決済時に売主に支払う |

これらはおもに契約や登記に関わる手続き費用や税金です。とくに手付金や仲介手数料は、まとまった現金が必要になるケースが多いため注意しなければなりません。

家を建てる際の諸費用

建物本体の工事費以外にも、調査や申請、環境整備などの付帯費用が発生します。これらは見積もりに含まれていない場合もあり、後から追加費用として提示されると慌ててしまうかもしれません。建築をスムーズに進めるために必要な、建物周りの諸費用について解説します。

| 項目 | 内容・目的 | 費用の目安・特徴 | 備考 |

|---|---|---|---|

| 建築確認申請費用 | 設計図が法令に適合しているかの確認 | 数十万円程度 | ・申請は業者が代行するが費用は施主負担 ・見積もりに含まれることが多い。 |

| 各種検査費用 | 工事中や完成時に図面通りか検査する費用 | 第三者機関へ支払う | 合格しないと次に進めない。長期優良住宅認定には追加費用がかかる。 |

| 水道・ガス・電気引き込み工事費 | 生活インフラを道路から敷地内へ引き込む工事 | 敷地条件や距離により高額になる場合あり | 古家付きの土地でも配管劣化で交換が必要なケースがあるため要確認 |

とくに「地盤改良費」はある程度の予想はつけられるものの、実際に調査してみないといくらかかるか、わからない費用です。

望月安定した地盤が多いエリアでも、ピンポイントで地盤が弱いケースもあるので、予算取りは慎重に!

住宅ローンを組む際の諸費用

「住宅ローン=金利」だと思っていませんか?実は、住宅ローンを利用する場合、金利以外にも手数料や保証料といった「初期費用」がガツンとかかります。

これらの費用は金融機関やローン商品によって大きく異なるため、比較検討が欠かせません。借入額によって数十万円単位で変動するものも多いため、具体的な内訳をみていきましょう。

おもな諸費用は以下の通りです。

| 項目 | 内容・目的 | 費用の目安・特徴 | 備考 |

|---|---|---|---|

| 住宅ローン手数料 | 金融機関へ支払う事務取扱手数料 | ・定額型:3〜30万円 ・定率型:借入額の2.2%程度 | 定率型は初期費用が高い分、金利が低くなる傾向あり。総返済額での比較が重要。 |

| 保証料 | 返済滞納時に備え、保証会社へ支払う費用 | 借入額の1〜2% もしくは3〜5万円 | 「一括前払い」か「金利上乗せ」を選択可能。ネット銀行など無料のケースもある。 |

| 団信保険料(団体信用生命保険) | 死亡・高度障害時にローン残債をゼロにする保険 | 金利に含まれることが一般的(別途支払いは不要な場合が多い) | フラット35は任意加入。持病向けの「ワイド団信」などは金利上乗せの可能性あり。 |

| 抵当権設定登記費用 | 金融機関が担保権を設定するための登記費用 | 登録免許税(借入額の0.4%)+司法書士報酬 | ローン実行時に差し引かれるか別途支払いが必要。所有権移転登記と一緒に見積もり依頼を推奨。 |

望月金利の安さだけに飛びつくと、手数料が高くてトータルでは損をする…なんてことも考えられます。

目先の金利だけでなく「諸費用込みの総支払額」で比較するのが鉄則です。

注文住宅の諸費用を抑えるポイント

先ほど述べたように、注文住宅の諸費用は総額の10~15%が相場で、数百万円単位の大きな負担になります。しかし、知識さえあればコストは抑えられるんです。

逆にいえば、知らなければ無駄なお金を払い続けることになり、「もっと安く済ませられたのに…」と後悔することになります。おもな削減ポイントは以下の6つです。

- 火災保険や生命保険の見直し

- 仲介手数料を削減する

- 住宅ローン関連費用の比較検討

- 補助金制度の活用

- 不要なオプションや費用を減らす

- 税金・登記費用の軽減措置を利用

それぞれ詳しく解説していきましょう。

1.火災保険や生命保険の見直し

まずは保険選びを慎重に行うことが重要です。金融機関やハウスメーカーから提案される火災保険にいわれるがまま加入すると、相場より割高になる可能性があります。複数の保険会社から見積もりを取り、ハザードマップを確認して不要な補償を外すことで、保険料は安くなります。

望月たとえば高台なのに水害補償などをつけているなどです!

また、住宅ローンを組む際に団体信用生命保険(団信)へ加入する場合、万が一の際はローン残高がゼロになります。そのため、すでに加入している民間の生命保険と保障内容が重複していないか確認しましょう。不要な分を解約や減額することで、家計全体の固定費を削減できます。

家を建てるタイミングは、家計を見直す絶好のチャンスです。保険の重複などがないかこの際にチェックしておきましょう。

2.仲介手数料を削減する

土地探しの方法を工夫すると、数十万円〜百万円単位の節約が可能です。

通常、不動産会社を介して土地を買うと「土地代金の3%+6万円+消費税」の仲介手数料がかかります。

たとえば2,000万円の土地なら、約72万円もの手数料が必要です。

しかし、以下のケースではこの仲介手数料が発生しません。

- 売主から直接購入する場合

- 住宅会社所有の建築条件付き土地を選ぶ場合

ただし、売主から直接購入する、いわゆる個人間取引は下記のリスクがあるのでおすすめはしません。

- 建築条件が明確でない場合がある

- 瑕疵(地中埋設物など)があった場合の対応に困る場合がある

- 土地購入の融資が降りない恐れがある

そもそも不動産会社が宅地建物取引士の免許を持つ理由は、不動産売買にはさまざまなトラブルの種があり、それらを解消して取引を成功させるためなのです。

望月仲介手数料を削減するなら建築条件付き土地が現実的でしょう。

土地代が高額なほど手数料も大きくなります。仲介手数料ゼロの物件がないか、ハウスメーカーや工務店の担当者に相談してみましょう。

3.住宅ローン関連費用の比較検討

住宅ローンは金利の低さだけでなく、諸費用の総額で比較しましょう。金利が低くても、融資手数料や保証料が高額で、トータルの支払額が増えるケースがあるからです。一般的に保証料は借入額の2%程度かかりますが、ネット銀行やフラット35など、保証料が不要なローン商品も存在します。

事務手数料の金額や団信の保険料も含め、複数の金融機関でシミュレーションを行い、最も条件の良い借入先を選んでください。

4.補助金制度の活用

国や自治体が実施している補助金制度は、知っている人だけが得をする制度です。積極的に活用しましょう。

とくに省エネ性能の高い住宅や子育て世帯向けの住宅には、数十万円から百万円単位の補助金が出るケースがあり、実質的な建築費用の負担を大きく減らせます。

具体例を挙げると、以下のような補助金制度があります。

| 制度名称 | 概要 | 対象・おもな要件 | 備考 |

|---|---|---|---|

| 戸建住宅ネット・ゼロ・エネルギー・ハウス(ZEH)化等支援事業 | 国によるZEH(ゼッチ)導入支援事業。年間の一次エネルギー消費量の収支をゼロにすることを目指した住宅の普及を目的とする。 | ・新築戸建住宅であること ・ZEHの定義を満たすこと(ZEH、NearlyZEH、ZEHOrientedなど) ・SIIに登録されているZEHビルダー/プランナーが設計 ・建築・販売を行うこと | ・定額補助(例:ZEHで55万円/戸) ・その他、蓄電池導入などによる追加補助あり |

| 東京都ゼロエミ住宅普及促進事業 | 東京都独自の補助金制度。断熱性能や省エネ性能が都の定めた1〜3の基準を満たす住宅新築に対して助成を行う。 | ・東京都内に新築する戸建住宅 ・都が定める「東京ゼロエミ住宅」の認証基準を満たすこと | ・性能水準(1〜3)に応じて補助額が異なる ・水準が高いほど補助額が増加する仕組み |

| 千葉県住宅用太陽光発電設備等に係るリース等導入促進事業補助金 | 千葉県独自の補助金制度。初期費用ゼロで導入できるリース方式等による太陽光発電設備や蓄電池の導入を支援する。 | ・千葉県内の既存住宅または新築住宅 ・指定されたリース事業者等との契約であること ・太陽光発電設備等を設置すること | ・初期費用ゼロで太陽光発電などを導入できる ・リース料はかかるが、発電した電気は自家消費可能 |

ただし、多くの制度には予算上限や申請期限が設けられています。「家が完成してから申請しよう」と思っていたら受付終了していた…という悲劇も珍しくありません。

望月補助金は情報戦です!ハウスメーカーの担当者任せにせず、使用可能な補助金を早めにチェックしてみてください。

なお補助金情報については以下のサイトで調べられるので、ぜひご利用ください。

5.不要なオプションや費用を減らす

工事内容や設備の優先順位を見直すことも、即効性のある節約術です。

とくに外構工事や照明、カーテンなどは、ハウスメーカーに一括で頼むと手数料(マージン)が20〜30%程度乗って割高になる傾向があります。これらを引渡し後に自分で専門業者を探して依頼したり、DIYを行ったりなどで、費用は大幅に抑えられます。

また、最初から全てを完璧に揃えるのではなく、生活に必須な最低限の仕様で契約するのも一つの手です。浮いた予算で、必要になったタイミングで徐々に追加していくと良いでしょう。

ただし安易なDIYには注意が必要です。

望月我が家は外構費用をケチって砂地のままでしたが、夏場の草むしりが地獄すぎて結局後から業者に頼んで人工芝にしました…。

「できること」と「プロに任せること」の線引きは慎重に検討しましょう。

6.税金・登記費用の軽減措置を利用

最後に、税金の軽減措置・特例を忘れずに利用しましょう。住宅取得時には不動産取得税や登録免許税などがかかりますが、一定の条件を満たす住宅であれば、税額の控除や軽減を受けられるからです。たとえば不動産取得税には、土地や建物に対する大きな控除枠が用意されています。

これらの軽減措置は、自分から申告しないと適用されない場合がほとんどです。引渡し後の確定申告や都道府県税事務所への申告手続きを、漏れなく行ってください。

注文住宅の諸費用が払えないかも…そんな時は?

「計算してみたら、手持ちの現金が足りない…」

「貯金を全部使い果たすのは不安だ」

と考える人もいるでしょう。

諸費用は現金払いが原則ですが、手元資金が足りない場合でも諦める必要はありません。

おもな対処法として、以下の2つが挙げられます。

- つなぎ融資

- フルローン

どちらも金融機関の仕組みを利用して、支払いのタイミングを調整したり、借り入れに組み込んだりする方法です。それぞれの特徴や注意点を理解し、自分に合った方法を選びましょう。

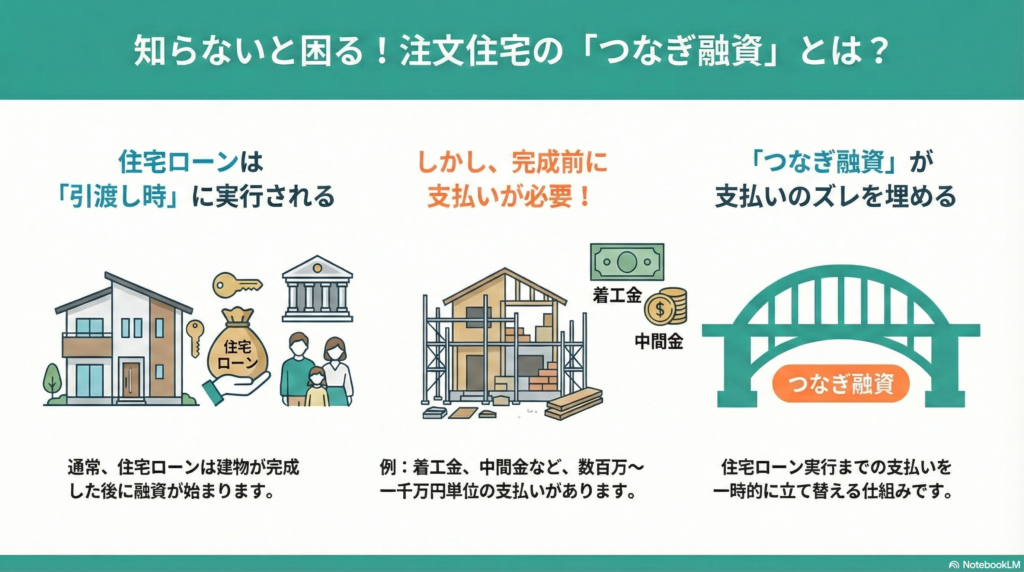

つなぎ融資でローン返済時期をずらす

つなぎ融資とは、住宅ローンが実行されるまでの間、必要な資金を一時的に借りる仕組みです。

通常、住宅ローンは引渡し時に融資されます。しかし、注文住宅では、着工金や中間金など、完成前に数回に分けて数百万から一千万円単位の支払いが発生します。

この支払いタイミングのズレを埋めるのが、つなぎ融資の最大のメリットです。つなぎ融資を利用すれば、建築費用で支払いが必要だった着工金などから諸費用を捻出できます。

ただし、住宅ローンよりも金利が高めに設定されており、手数料も別途かかります。「とりあえず借りておこう」ではなく、利用期間や費用を事前にシミュレーションし、計画的に活用しましょう。

フルローン(オーバーローン)で諸経費をローンに組み込む

フルローンとは、土地や建物の代金だけでなく、諸費用も含めて全額を住宅ローンで借り入れる方法です。建物の資産価値以上の借入を行うため「オーバーローン」とも呼ばれます。つなぎ融資と組み合わせれば、少ない資金でも家を建てられます。

望月フルローンは手元資金を引越し費用や新しい家具・家電の購入に回したい人向きです。

しかし、借入額が増えるため、月々の返済負担や総返済額は確実に増加します。また、借入額が物件価格を超えるため、金融機関によっては審査が厳しくなる点も見過ごせません。

「借りられる額」と「返せる額」は違います。フルローンは便利ですが、将来の家計を圧迫しないか、冷静な判断が必要です。

自身の判断だけでは不安な場合は、FP(ファイナンシャルプランナー)などに相談するのもおすすめですよ。

まとめ:諸費用の「後悔」をなくして、理想の家づくりを!

注文住宅における「諸費用」について、相場や内訳、節約のポイントを解説してきました。

家づくりはどうしてもキッチンや間取りといった「目にみえる部分」に夢中になりがちです。しかし、私の経験上、家づくりで最も大きな後悔につながるのは「お金の計画の甘さ」です。

- 諸費用は総額の10〜15%ほどかかる

- 現金で支払うタイミングが何度も来る

- 保険やローンの選び方で数百万円の差が出る

この現実を事前に知っているだけで、あなたの家づくりはグッと成功に近づきます。ギリギリの資金計画で精神をすり減らすのではなく、諸費用までしっかり見込んだ余裕のある計画で、楽しいマイホーム生活を手に入れてくださいね。

最後までお読みいただきありがとうございました。