「不動産投資に興味があるけど一歩踏み出すのが不安……」

「周りの人に相談しても『借金背負うだけだから、やめておけ』と言われた……」

不動産投資を始めたくても、不安要素が大きく、一歩を踏み出せない方は多いのではないでしょうか。

不動産投資には、もちろんデメリットは存在します。デメリットやリスクを知らずに投資を進めてしまうと、落とし穴にはまってしまう可能性は十分考えられます。

しかしデメリットを回避する方法をしっかり理解すれば、リスクの大幅な低減が可能です。

この記事では、不動産歴10年以上の私が、以下の内容について解説します。

- 不動産投資の代表的なメリット5選

- 不動産投資のデメリット3選とその回避方法

- 不動産投資に向いている人の特徴

この記事を読めば、あなたが感じている不安はきっと晴れることでしょう。

ぜひ最後までお読みください。

不動産投資のメリット

アパートやマンションをはじめとした不動産から賃料や、売却益で利益を得る不動産投資。

そんな不動産投資にはどのようなメリットがあるのか、主なメリット5つを挙げて解説します。

- 安定した収入が得られる

- 節税ができる

- 自分の資産になる

- 万が一の時に家族に資産を残せる

- インフレに強い

それぞれのメリットについて内容をみてみましょう。

1.安定した収入が得られる

不動産投資のメリットのひとつに、安定した収入が見込める点が挙げられます。

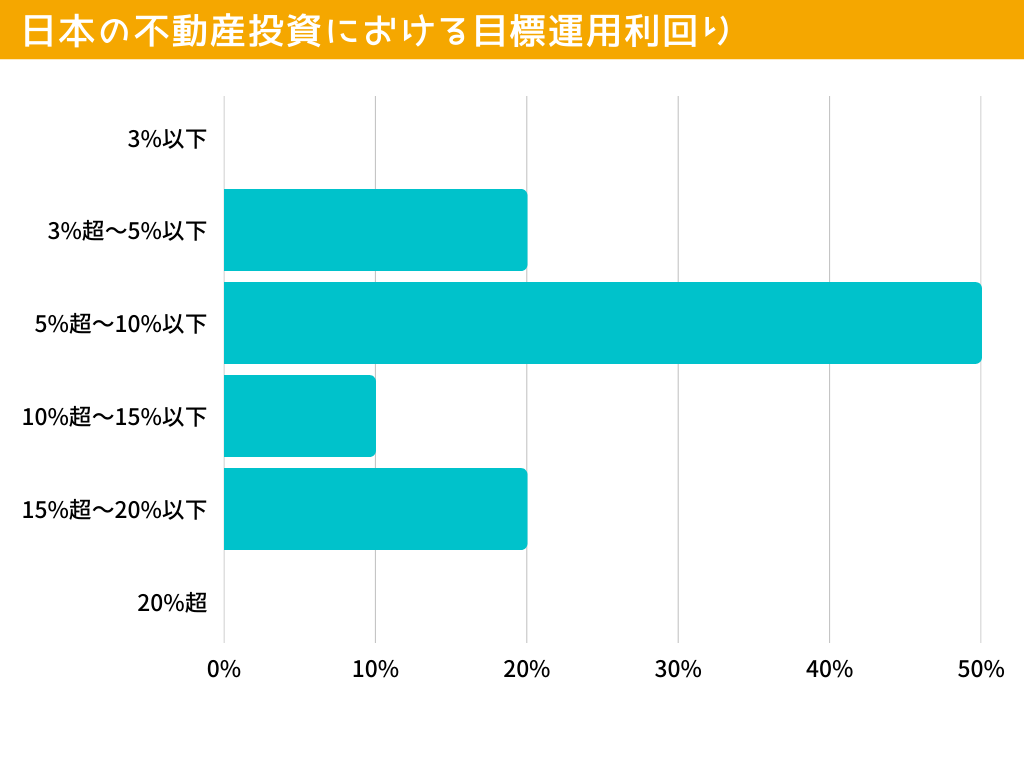

ここで国土交通省のデータを見てみましょう。以下の図は海外投資家が日本の不動産による投資で、どれだけの利回りを目標としているかをまとめた物です。

この図からは多くの投資家が5〜10%の利回りを目標として日本の不動産を運用していることが読み取れます。

参考)国土交通省 令和 2 年度 海外投資家アンケート調査業務 p.16 を元に筆者作成

つまり日本の不動産は5%以上の利回りを確保できるポテンシャルを持っている裏付けになります。

そして賃料の増減も少ないため株やFXなどと比べて、不動産投資は安定した収入が期待できる投資方法です。

2.節税ができる

不動産投資のふたつ目のメリットは節税ができる点です。

具体的には相続税・所得税・住民税など、さまざまな税金を抑えられます。

所得税、住民税は所得額に応じて税額が設定されます。不動産投資を行う場合、経費や建物の減価償却費で所得額の圧縮が可能です。

ここで所得税の課税率一覧表を見てみましょう。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参考)国税庁HP No.2260 所得税の税率 を元に筆者作成

この表から所得額が900万円を超えると一気に10%も税率が上がることが分かります。

つまり総所得が900万円を超える方は不動産投資による所得税の節税効果が大きいといえます。

また相続税は現金に課税されるため、不動産に変えておけば税金はかかりません。

このように不動産投資にはさまざまな税金において節税が期待できます。

3.自身の資産になる

不動産投資は株などと異なり、実際の建物を運用して利益を得る投資方法です。

この点は投資を行う上で大きな利点です。

たとえば株や債券の場合、発行している会社などの組織が破綻してしまうと価値がなくなります。

対して不動産は建物がなくならない限り、収益を生み続けます。

もちろん投資をやめて自身の住居としても利用可能です。

不動産は名前の通り、あなたの不動の資産になり得ます。

4.万が一の時に家族に資産を残せる

ローンを利用して投資用不動産を購入する際、団体信用生命保険(以下、団信と略す)に加入することになります。

あってはならないですが病気や事故であなたがローン返済途中に亡くなってしまった際、団信に加入していれば借金が弁済されます。しかも残された家族に不動産の所有権が移るため、家賃収入を家族に残すことも可能です。

良い点は他にもあります。

団信は保険料を金利に上乗せする形で加入するので、保険料を別途支払う必要がありません。

これらのことから団信は不動産投資を行う上で大きなメリットと言えるでしょう。

5.インフレに強い

不動産投資はインフレに強い投資方法だと言われています。

理由は現物を利用した投資方法だからです。

インフレとは簡単に言うと物の価値が上がり、お金の価値が下がることです。逆の現象をデフレと言います。

- インフレ:物価が上がり、お金の価値が下がる

- デフレ :物価が下がり、お金の価値が上がる

つまりインフレ中は現金よりも現物を所有している方が得をするということです。

以上のことから不動産投資はインフレに強いといえます。

不動産投資のデメリット3選と回避方法

ここまで、さまざまなメリットを紹介しました。

しかし、不動産投資はメリットだけでなくデメリットも、もちろん存在します。

ただしデメリットといっても、正しい知識を備え、適切な対処法を講じておけば決して怖くはありません。

ここからは不動産投資におけるデメリット3選と、その回避方法を紹介します。

- 空室リスク

- 修繕リスク

- 災害リスク

それぞれの詳細をみてみましょう。

空室リスク

不動産投資は家賃から収入を得る仕組みです。そのため空室があると、収益が減ってしまいます。

空室が多く、長引くほど収入は少なくなります。

場合によっては赤字経営になる可能性も十分考えられるでしょう。

空室リスクを回避する方法は以下の3点です。

- エリアの見極め

- 物件の魅力づくり

- サブリース契約の検討

投資物件を購入する際に空室リスクを回避する第一の方法は検討エリアの見極めです。

エリア規模で空室が多い場合は同じ種類の不動産が密集しており、供給過多の状態となっている可能性があります。

不動産会社のポータルサイトや現地に出向いて周辺調査をしっかりと行い、入居が確保できるエリアなのかを見極めましょう。

空室リスクを低減するためには物件の魅力作りも必要です。

たとえば築年数が10年も経てば設備機器や内装が傷んできます。

設備機器や内装は内見時に目に留まりやすいポイントなので、リペアや交換などを実施すると入居率が上がる効果が期待できるでしょう。

加えて空室による収益悪化を防止するために家賃保証のあるサブリース契約を選択するのも一つの手段です。

サブリース契約とは不動産会社などのサブリース会社が賃貸物件を一括借上げし、入居者へ転貸する仕組みです。

オーナーはサブリース会社へ物件を貸す形になるので、一定の賃料を不動産会社から得られます。

仮に空室で賃料の減額が発生しても不動産会社の持分で負担します。

ただしサブリース契約はサブリース会社がリスクをオーナーに代わって負う形になるため、設定手数料が高めです。

通常の管理委託の場合よりも得られる賃料が減ってしまう点は理解しておきましょう。

修繕リスク

不動産は経年劣化が付き物です。

修繕を怠ると老朽化のスピードを早めてしまう可能性があります。

最悪の場合、本来修繕不要だった箇所まで劣化が広がり、予想を超える修繕費が必要になるケースも考えられるでしょう。

このリスクを回避するためには、運用計画にあらかじめ修繕費用を計上しておく必要があります。

では、一体どれだけの修繕費を形状しておく必要があるか、データをみてみましょう。

以下の図は工法・規模ごとの修繕費用のイメージをまとめたものです。

参考)国土交通省 民間賃貸住宅の計画修繕ガイドブック p.4~7 を元に筆者作成

この図からは、どの工法も新築から30年間に戸あたり200万程度の修繕費が必要なのが読み取れます。

修繕費用を運営計画にしっかり盛り込めば、費用の捻出に苦しまずに済みます。

災害リスク

地震・洪水・火事など不動産には災害に遭うリスクも存在します。

特に地震と洪水はいつどこで起きてもおかしくありません。

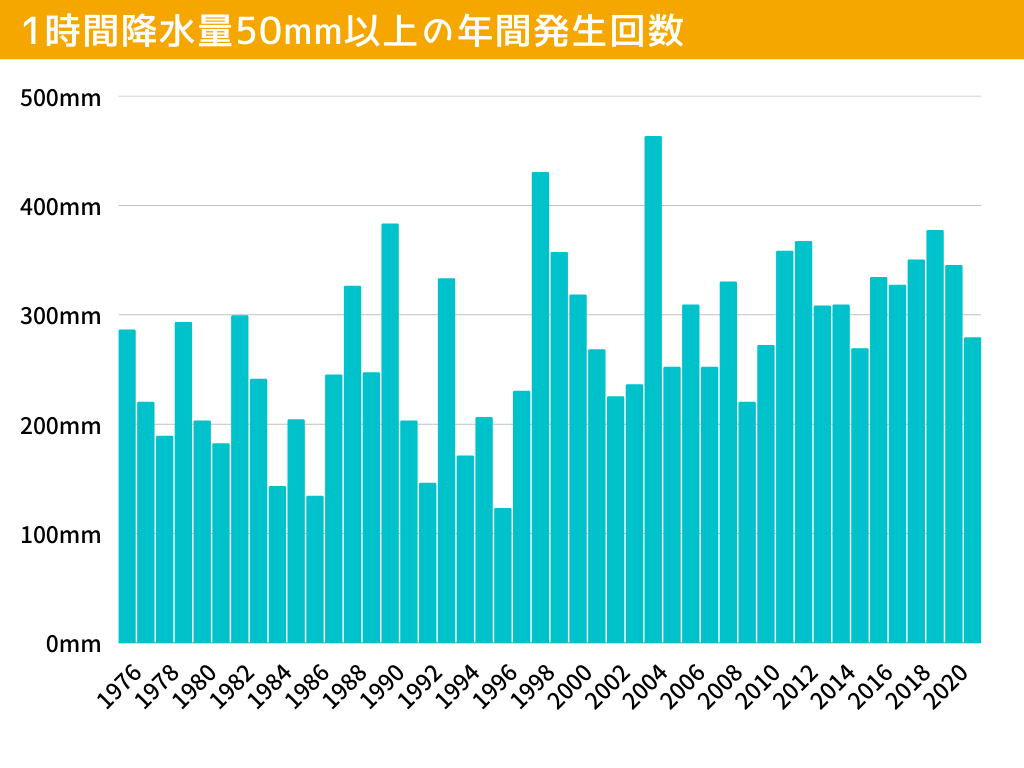

とくに近年は水害の被害が顕著です。

気象庁のデータによると全国の1時間降水量50mm以上の年間発生回数は増加しています。

参考)気象庁HP 大雨や猛暑日など(極端現象)のこれまでの変化 を元に筆者作成

床上浸水すると設備機器や内装材の交換が必要になるため、多額の修繕費が必要になります。

火災保険の水害特約には加入しておくべきでしょう。

賃貸物件に住んでいる方の中には「入居者が火災保険に加入するから大丈夫では?」思われた方もいらっしゃるかと思います。

しかし、それは間違いです。実は入居者とオーナーは加入する火災保険は保障範囲が異なります。

具体的には入居者は「家財」、オーナーは「建物」に対する火災保険に加入します。

そのため災害などのリスクに備えるためにはオーナー自身で火災保険に加入しなければなりません。

不動産投資に向いている人の特徴

不動産投資を行う上で自分が向いているかどうかは気になるポイントでしょう。実は不動産投資に成功している人には共通の特徴があります。

ここからは不動産投資に向いている人の特徴とは一体どんな点なのかを紹介します。

長期的な視点で物事を考えられる

どっしりと肝が据わった「胆力」がある方は不動産投資に向いています。

なぜなら不動産投資は長期的な視点で物事を考えられなければならないためです。

不動産投資は多くの方がローンを抱えることになります。

入居者が退去し、一時的に家賃収入が減少すると慌ててしまうこともあるでしょう。

しかし、そのような状況下でも長期的にはプラスになると信じ、動じない胆力は不動産投資に必須となります。

安定的な収入が見込める

投資用ローンを組む際には金融機関から審査を受け、「返済能力がある」人物として評価される必要があります。

金融機関から見た返済能力のある人物とは、サラリーマン、公務員、医師や弁護士などの国家資格保有者などを指します。

安定した収入があることは審査において大きな武器となります。

自己資金がある

投資用物件を販売している会社が「自己資金0から始められる」などと謳っている広告のを時々目にします。

しかし、実際には自己資金0でのスタートはかなりリスクが高いです。

理由は運営に対する難易度がグッと上がるためです。

頭金0円でのローン借入自体は可能ですが、審査のハードルが上がります。

また不動産投資を行う際は各種税金や管理費、修繕費などのランニングコストが発生します。

家賃収入が順調に入り、ランニングコストを支払える状況であれば問題ないのですが、常に黒字経営が続くとは限りません。

自己資金を持っているとリスクヘッジを取るための戦略にお金を割けるため、ピンチが訪れた際も素早く軌道修正が可能です。

不動産クラウドファンディングなら少額から投資可能

「自分には自己資金がないから不動産投資は向いていないかも……」

「多額のローンを抱えての投資は不安……」

このように感じた方もいるのではないでしょうか。

そんなあなたも諦めるのはまだ早いです。

実は自己資金が少なくても始められる不動産投資はあります。

代表的なものが『不動産クラウドファンディング』です。

不動産クラウドファンディングは1口1万円からなど、少ない資金で運用できる不動産投資です。

一般的な不動産投資に挙げられるリスクも直接的には受けることがありません。

まとめ

不動産投資にはさまざまなメリットがあることをご説明しました。

もちろんデメリットもありますが、回避方法を理解していれば決して怖がる必要はありません。

向いている人の特徴として自己資金を持っている人を挙げましたが、今回紹介した不動産クラウドファンディングのように少額で始められるような不動産投資商品も近年誕生しています。

不動産投資デビューを目指し、不動産クラウドファンディングなどを利用して資金を貯めてみては、いかがでしょうか。

最後までお読みいただき、ありがとうございました。